筆者:兼古 督士

エンジェル税制は、令和5 年度税制改正において非課税措置が創設されたことに続き、令和6 年度税制改正においても制度の拡充・簡素化が行われました。さらに令和7 年度税制改正に向けても制度の拡充について検討することが税制改正大綱に明記されるなど、ここ数年の税制改正において注目度が高い制度といえます。

その背景としては、2022 年11 月に内閣府において閣議決定された「スタートアップ育成5か年計画」をみるに、欧米と比較すると、開業率や時価総額1,000 億円超の未上場企業(いわゆるユニコーン企業)の数が低い水準で推移している現状を問題視し、これを改善すべく創業時の資金調達のしやすさと、創業間もない成⾧段階においても投資家からの資金を呼び込む仕組みが必要であり、個人投資家からも資金を引き出す目的があるようです。

エンジェル税制は、個人投資家がスタートアップ企業など一定の要件を満たす法人に対して投資を行った場合、その投資額について、株式「投資」時点及び株式「譲渡」時点の2つのタイミングで所得税の優遇措置が受けられる制度です。なお、起業特例については「4.起業特例」にて解説します。

株式投資時点

以下のいずれかの措置が利用可能です。

(1) 優遇措置A

・(投資額-2,000 円)をその年の総所得金額から控除

・控除上限は800 万円or 総所得金額×40%のいずれか低い方

(2) 優遇措置B

・投資額をその年の株式譲渡益から控除

・控除上限なし

(3) プレシード・シード特例

・投資額をその年の株式譲渡益から控除

・控除上限なし

株式売却時点

以下のとおり株式売却時点の譲渡所得の計算上、取得価額の調整が必要となります。

(1) 優遇措置A

・株式投資時点で控除した金額を取得価額から控除

(2) 優遇措置B

・株式投資時点で控除した金額を取得価額から控除

(3) プレシード・シード特例

・株式投資時点の株式譲渡益から控除した金額が20億円以下の場合は、株式売却時点の取得価額の調整は不要となるが(非課税となる)、20 億円を超えた場合はその超える部分は取得価額から控除する

●取得価額の調整

優遇措置A、B の適用を受けている場合は、投資した年に受けた控除額分だけ、その株式の取得価額が減額されます(譲渡益が発生した場合も同様)。

ただし、プレシード・シード特例では、投資した年に控除した金額について20 億円を上限として非課税となり、優遇措置A、B のような取得価額の調整は不要となります。

なお、エンジェル税制は、基本的に住民税についての適用はありませんが、譲渡損が出た場合の通算及び損失の繰越しについては適用がありますのでご留意ください。

●譲渡損、繰越控除の特例

株式の売却により生じた譲渡損失は、その年の他の株式譲渡益と通算可能(その年に通算しきれなかった部分については、翌年以降3年にわたって順次株式譲渡益と通算可能)となります。

また、投資先企業が上場しないまま破産、解散等をして株式の価値がなくなった場合にも、その損失の金額を株式の譲渡損失とみなして他の株式譲渡益と通算し、通算しきれなかった部分については翌年以降3 年にわたり通算が可能となります。

通常、未上場株式を売却したことにより生じた譲渡損失は、その年の未上場株式譲渡益との通算に限られ、上場株式譲渡益と通算をすることができず、翌年以降に繰越すこともできません。しかし、エンジェル税制適用会社の株式を売却したことにより生じる譲渡損失については、上記のとおり通算及び繰越しが可能となります。

上記2.の優遇措置の適用を受けようとする場合、以下の投資家要件及び企業要件の2つの要件について、払込みをした日時点(事前確認を受ける場合は、その申請の日時点)ですべて満たしている必要があります。

(1) 投資家要件

① 投資先企業が同族会社(その法人の上位3 位までの株主グループが、当該法人の株式等を50%超保有している会社)である場合には、持分割合の大きいものから数えて第3位までの株主グループの持分割合を順次加算し、その割合が初めて50%超になる時における株主グループに属していないこと

② 投資先企業に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

③ 金銭の払込みにより投資先企業の株式を取得していること

(2) 企業要件

① 特定中小会社等(特定中小会社及び特定新規中小会社)に該当すること

・特定中小会社

イ) 中小企業等経営強化法に規定する特定新規中小企業者に該当する株式会社

ロ) 設立の日以後10 年を経過していない中小企業者に該当する一定の株式会社など

・特定新規中小会社

イ) 中小企業等経営強化法に規定する特定新規中小企業者に該当する一定の株式会社

ロ) 設立の日以後5 年を経過していない中小企業者に該当する一定の株式会社など

② 外部(特定の株主グループ以外)からの投資を1/6以上取り入れている会社であること(プレシード・シード特例を受ける場合は、1/20以上)

③ 大規模法人グループの所有に属していないこと

④ 未登録・未上場の株式会社であること

⑤ 風俗営業等に該当する事業を行う会社でないこと

⑥ それぞれの優遇措置について、設立経過年数ごとに一定の要件を満たすこと

(3) その他

エンジェル税制の適用を受けるためには、投資先の企業から適格企業(「3.(2)」の要件を満たす企業)である確認書の交付及び確定申告が必要になります。

この制度は、一定の要件を満たす場合に「発起人」が会社の「設立」時点とその株式の「売却」時点において、下記の優遇措置が受けられる制度です。

設立時点

・投資額をその年の株式譲渡益から控除

・控除上限なし

株式売却時点

上記「2.」の株式売却時点(3)のプレシード・シード特例と同様本制度の適用を受けようとする場合、次の(1)起業家要件及び(2)企業要件を、それぞれ(1)は設立時、(2)は設立した年の12 月31 日時点で満たす必要があり、また、確定申告を行う必要があります。

(1) 起業家要件

① 設立した会社の発起人であること

② 設立した会社に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

③ 金銭の払込により株式を取得していること

(2) 企業要件

① 設立1年未満の中小企業者であること(大規模法人グループに属している場合は適用対象外)

② 外部からの投資を1%以上取り入れていること

③ 未登録・未上場の株式会社であること

④ 風俗営業等に該当する事業を行う会社でないこと

⑤ 他の事業者から譲り受けた事業を主たる事業としていないこと

⑥ 設立経過年数ごとの一定の要件(試験研究や販管費の金額に関するものなど)を満たすこと

この制度は優遇措置A、B 及びプレシード・シード特例の適用を受ける場合に比べると要件を満たしやすく、起業意欲の促進が期待されます。

以下の2 点について令和6 年度税制改正において制度の拡充が行われました。

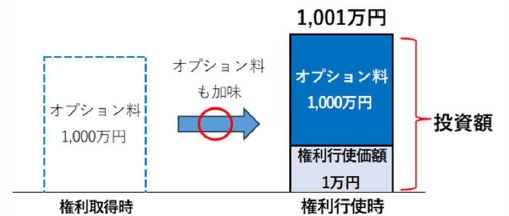

(1) 新株予約権のオプション料も投資額とする

新株予約権とは、あらかじめ決められた金額や条件で株式会社の株式を取得できる権利のことをいい、この権利を取得するために支払った費用がオプション料です。税制改正前は権利行使価額のみが投資額(控除対象価額)と規定されていましたが、税制改正後はオプション料も投資額に含めることとされました。

近年、シード期(あるいはプレシード期)のスタートアップ企業の資金調達手法として、J-KISS 型新株予約権を使った資金調達が活発化しています。この手法は、転換価額の算定式のみが設定された新株予約権により資金調達を行い、将来、企業価値評価の正確性が高まったタイミング(具体的にはシリーズA)で株式転換を行うもので、上図のとおりオプション料は多額である一方、権利行使価額は少額となる特徴があります。

今回の改正によって、J-KISS 型の活用が増えエンジェル投資がさらに活発化することが期待されています。なお、税制優遇措置は権利行使時点で全ての要件を満たした場合に可能となる点に留意が必要です。

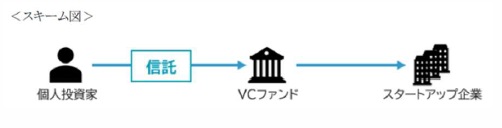

(2) 信託を通じた投資も対象とする

税制改正前は個人による直接投資、任意組合、投資事業有限責任組合を経由した投資が対象となっていましたが、今回一定の信託を経由してエンジェル税制の適用対象企業の株式を取得した場合も追加されました。

この改正を受け、2024 年5 月10 日の日本経済新聞の記事において三井住友信託銀行が一般の個人がベンチャーキャピタル(VC)に投資できる商品を開発したことが取り上げられています。この記事によれば「外部のVC への数千万円規模の投資枠を組成し、10人程度の個人から数百万円ずつを集めた」とあり、個人投資家の資金をスタートアップへと流れる仕組みを拡充したことの効果が窺えます。

今回は令和5 年度と令和6 年度の税制改正の両方に触れて、現状のエンジェル税制について解説致しました。なお、優遇措置B、プレシード・シード特例、起業特例は、株式譲渡益が発生した年内に投資を行わなければメリットを得られない点が課題とされています。

この再投資期間の延⾧については、令和7 年度税制改正において引き続き検討することが令和6 年度税制改正大綱において明記されていますので、今後の改正の動向が注目されます。