筆者:田中 直

令和6年度税制改正において、イノベーションに関する国際的な競争力強化の観点から、特許権をはじめとする知的財産権により得られた所得について減税措置を適用することにより、イノベーション投資を促す制度である「イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)」が創設されました。

青色申告書を提出する法人が、令和7年4月1日から令和14年3月31日までの間に開始する各事業年度(対象事業年度)において特許権譲渡等取引を行った場合には、その特許権譲渡等取引に係る所得金額を基礎として計算した金額の合計額の30%に相当する金額の損金算入(所得控除)ができることとされました(措法59の3①)。

イノベーション投資を促す仕組みとして、既存の税制では研究開発税制が挙げられます。研究開発税制とイノベーションボックス税制との違いは、研究開発税制が研究開発の「インプット」に着目した税制であるのに対して、イノベーションボックス税制は研究開発の「アウトプット」に着目した税制であるとされています。研究開発税制とイノベーションボックス税制の役割の違いを図示すると以下のように整理されます。

研究開発税制は、研究開発支出に対して直接的に作用し、そのコストを低減することで、研究開発投資が社会的に過小な状態になることを避ける効果があります。他方、イノベーションボックス税制は、研究開発の結果生まれた成果としての知財が生み出す所得に減税措置を適用することで、社会実装に向けた投資を促進するとともに、得られた収益の研究開発への再投資を促す効果があります。

イノベーションボックス税制の対象は、特許権から得られる所得全てが対象となるわけではなく、特許権譲渡等取引に限定されている点に留意が必要となります。

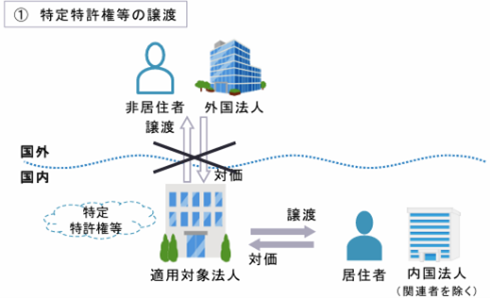

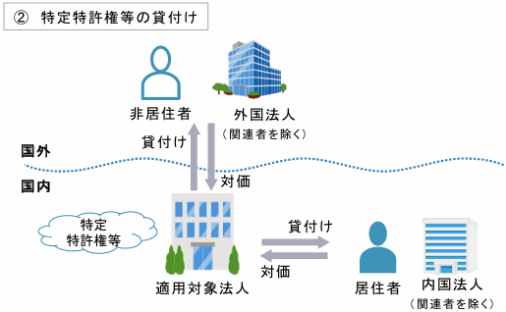

■特許権譲渡等取引

(1) 居住者又は内国法人(子会社等の関連者除く)に対する特定特許権等(※)の譲渡

(2) 他の者(子会社等の関連者除く)への特定特許権等の貸付け

(※)特定特許権等

以下の(ⅰ)(ⅱ)の内、日本の国際競争力の強化に資するものとされる一定のもの(適格特許権等)であって、適用対象法人が令和6年4月1日以後に取得又は製作をしたもの(措法59の3②二) (ⅰ) 特許権 (ⅱ)人工知能関連技術を活用したプログラムの著作物

■所得控除額

イノベーションボックス税制の所得控除額は、「特許権譲渡等取引」による所得の内、「自己創出比率」及び30%(一定)を乗じた金額となります。自己創出比率は、企業が主に「国内で」、「自ら」行った研究開発の割合とされています。「特定特許権等」がどのように創出されたものかに着目した比率であり以下の式で算出されます。

自己創出比率 = (分子)知財開発のための適格支出/(分母)知財開発のための支出総額

例えば、国内拠点で、全て自社開発していれば、自己創出比率は100%となりますが、海外で行った研究開発や他社と共同で行った研究開発による特定特許権等に対しては、自己創出比率が低くなり、その割合に応じて所得控除額が制限されることになります。

イノベーションボックス税制と同様の「アウトプット」に着目した税制は、国際的には既に導入している国も多く、イノベーションボックス税制がこれまでの日本にはなかったことで、研究開発拠点の海外シフトが加速した面もあると考えられます。

イノベーションボックス税制の創設により、日本企業の自国での研究開発のみならず、海外企業の日本での研究開発についても促進されるものと期待されます。