筆者:山田 大輔

平成28 年度税制改正により地方創生応援税制、いわゆる「企業版ふるさと納税」が創設されました。その後、令和2年度の税制改正において、従来、寄附額の最大約6 割であった税額軽減額が約9 割に増加し、企業側からみて、より利用しやすい環境が整ったといえます。

本稿は、制度の概要と仕組みに加え、昨年12 月に公表された令和7 年度税制改正大綱における改正内容も含めてご説明致します。

企業版ふるさと納税は、国が認定した地方公共団体の「地方創生プロジェクト」に対して企業が寄附を行った場合に、法人関係税から税額控除等をする仕組みです。

内閣府からの公表資料によると、令和2 年度税制改正による税額控除割合の引上げ等もあり、令和5 年度の寄附実績は、金額が令和4 年度比約1.4 倍の約470 億円、件数が約1.7 倍の14,022 件となり金額・件数ともに大きく増加しています。また、令和5 年度に寄附を行った企業の数は7,680 社となり、令和4 年度と比較して約1.6 倍に増加しており、これらの数値をみると、企業版ふるさと納税について企業の関心が高まっていることが伺えます。

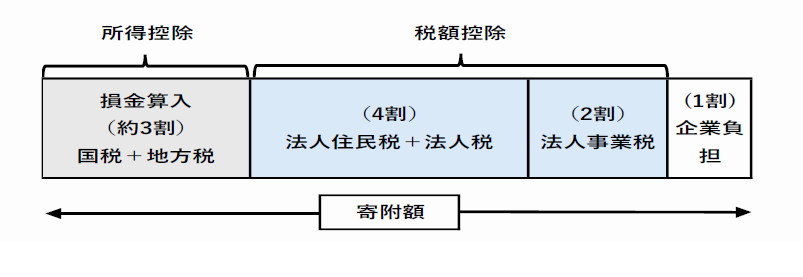

上図のように、企業版ふるさと納税の税額軽減額は、寄附金の損金算入による「所得控除」と「税額控除」の2 つの制度から構成されています。

法人が国又は地方公共団体に対する寄附金を支出したときは、原則として、支出した全額が損金の額に算入されます。そのため、法定実効税率(約3 割)分の軽減効果を受けることができます。

対象法人は、青色申告書を提出する法人となります。

① 法人住民税

寄附額の4 割を税額控除

(法人住民税法人税割額の20%が上限)

② 法人税

法人住民税で税額控除額が4 割に達しない場合、その残額を税額控除。ただし、寄附額の1 割を限度。

(法人税額の5%が上限)

③ 法人事業税

寄附額の2 割を税額控除

(法人事業税の20%が上限)

① 法人税

確定申告書に、明細書(別表6(22)「認定地方公共団体の寄附活用事業に関連する寄附をした場合の法人税額の特別控除に関する明細書」)の添付及び受領証の保存が必要となります。

③ 地方税

住民税及び事業税の確定申告書に、明細書(第7 号の3 様式、第20 号の5 様式)及び受領証の写しの添付が必要となります。

企業版ふるさと納税の活用により、寄附を行う企業として、税額軽減の他に下記のような効果が期待できます。

次の都道府県、市区町村への寄附については、本制度の対象となりません。

現行制度は適用期限について、令和7 年3 月31 日までとされていますが、令和7 年度税制改正大綱により、令和10 年3 月31 日までの3 年間、適用期限が延⾧される方針となっています。また、地方自治体が寄附を行った企業に対して便宜を図るなど不適切事案も発生していることを踏まえ、寄附活用事業に係る執行上のチェック機能の強化や活用状況の透明化等の制度の健全な発展のために、下記の措置が講じられることになりました。

制度の詳細や寄附先の選定などについては企業版ふるさと納税ポータルサイトをご確認ください。

地方創生/地域再生/企業版ふるさと納税ポータルサイト

https://www.chisou.go.jp/tiiki/tiikisaisei/kigyou_furusato.html