筆者:公認会計士・税理士 圡屋 憲

多くのIPO 準備企業では、役員及び従業員のインセンティブプランとして、ストック・オプション(以下「SO」といいます。)を発行し、また発行を検討しています。SO の発行に際しては、発行済株式総数に対してどのくらいの割合を発行すべきか、従業員全員に付与すべきか、監査役等にも付与すべきかなど、その検討は多岐にわたります。

そこで、2024 年にIPO した企業のデータを読み解き、それらの主要な検討項目について考察します。

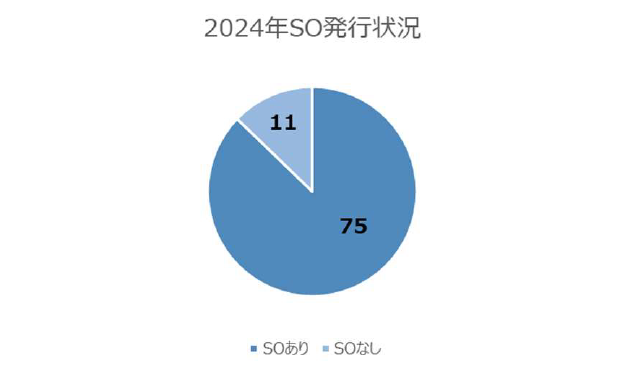

2024 年にIPO した86 社のうち、SO を発行した会社は75 社と、全体の87.2%を占めます。同様に、2023年では全体の86.5%、2022 年では全体の87.9%を占めており、ここ最近では9 割弱の会社がSO を発行しています。このように、SO は役員及び従業員のインセンティブプランとして重要な手段の1つであり、ほとんどの会社で検討され、発行されていることがわかります。

SO は潜在株式として希薄化効果があるため、際限なく発行することはできません。そのため、一般的にはIPO 直前の発行済株式総数に対し、概ね10%前後が発行の目安と言われています。では、2024 年にIPOした会社では、実際にどの程度の割合で発行されていたのでしょうか。

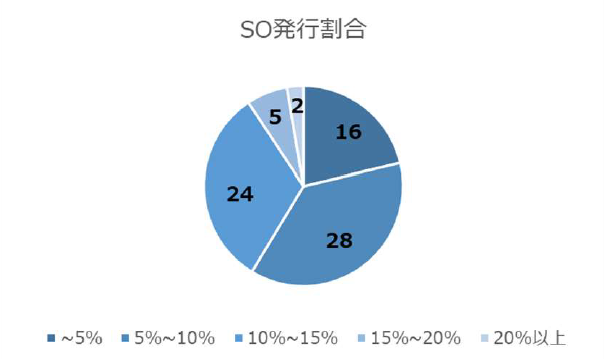

上記図のとおり、SO の発行割合が10%以内に収まっている会社は全体の約6 割の44 社で、10%を超えていたとしても15%未満の会社がほとんどです。そのため、一般的に言われているとおり、10%前後、あるいは10%を超えたとしても15%ぐらいまでを目安に発行を検討すべきことが読み取れます。

なお、上記は発行割合の目安を紹介していますが、実際にSO を各人に付与する際は、「割合(比率)」だけではなく「金額」にも留意する必要があります。なぜなら、時価総額によっては「比率」が低かったとしても「金額」が多額になり、良かれと思って付与したSO が、IPO 後に権利行使をして多額の資金が手許に入ったばかりに退職のトリガーになることもありうるからです。

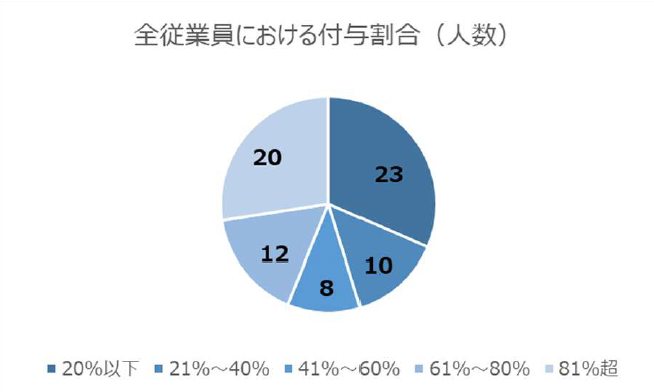

SO の発行を検討する会社において悩ましいのが、誰に、どれぐらいの量のSO を付与するのかになります。従業員全員にまんべんなく付与するべきか、それとも幹部社員など一部の従業員に付与するべきか、多くの経営者を悩ませ、その相談を受けます。これを2024 年のデータで見てみると、一部の従業員のみに付与しているケース(付与割合が20%以下のケース)は23 社に対し、ほぼ全ての従業員に付与しているケース(付与割合が81%超のケース)は20 社となっています。その他のケースもそれぞれ10 社前後あり、分散していることがわかります。

これらから分かるとおり、「従業員全員に付与」、または「従業員の一部にのみ付与」のいずれが正解というわけではなく、会社の状況、組織風土、従業員の株式等に対する関心や理解度などによって変わるものと考えます。例えば、株式等に対して関心がある従業員が少なく、貯蓄型の志向が強い組織風土の会社の場合、従業員全員にSO を付与したとしても、それによるインセンティブ効果があまり働かない可能性があります。

逆に、株式等に対する関心や理解度が高い従業員が多く、投資型の志向が強い組織風土の会社の場合には、付与されない場合にモチベーションが下がる可能性があります。そのため、形式的に一律付与するのではなく、会社の状況や組織風土、従業員の株式等に対する関心度合いなどを勘案し、従業員全員なのか、従業員の一部なのか、どのようにSO を付与すべきかを考えることが重要です。

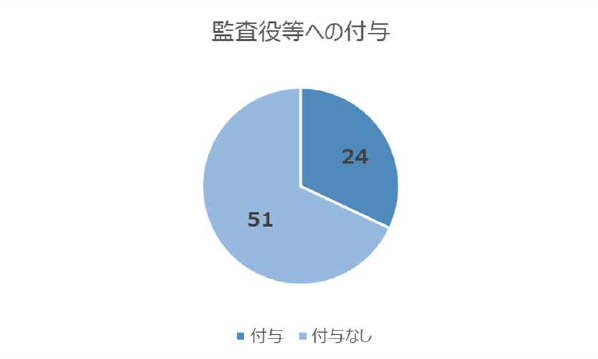

SO を従業員全員に付与すべきかどうかの相談の他、よく聞かれるのが「監査役及び監査等委員(以下「監査役等」といいます。)にも付与するべきか」の質問です。これを2024 年のデータで見てみると、監査役等に付与している会社は24 社と全体の3 割ほどとなります。

監査役等は、取締役の職務執行の監督・監査等を行う重要な機関であり、コーポレート・ガバナンスの要です。そのため、強いインセンティブ目的で多くの割合のSO を付与することは、利益相反を起こし、その役割に支障をきたす恐れがあります。一方で、監査役等が適切にその役割を担い、コーポレート・ガバナンス強化にともなう企業価値向上に貢献することも考えられることから、監査役等へのSO 付与自体は否定されるものではなく、実際に上記のとおり付与している会社もあります。このことから、監査役等へのSO 付与を検討する場合には、その役割に支障をきたさぬよう、適度な付与数に留めるよう留意が必要です。

スタートアップ5 か年計画に基づき、税制適格SO の要件の見直しなど、税務や法務等の各種手当がなされ、その使い勝手は向上し、今後ますます活用されることが予想されます。一方で、SO はIPO を目指す企業にとって重要なインセンティブプランの1つであるため、単に法令等にそったSO を発行するだけではなく、その目的や効果に照らし、誰に、どのようにSO を付与すべきかをしっかりと検討をすることが肝要です。上記データ等はあくまで参考データになりますが、SO 発行の際の一助になれば幸いです。

IPO プラクティスグループ(ipo-support@aiwa‐tax.or.jp)