筆者:髙橋 泰雅

国税庁では、国税に関する手続等の見直しの一環として、令和7 年1 月から、書面による申告書等の控えに収受日付印の押印を行わないこととしました。

書面による収受日付印の押印が行われなくなったことで、申告書等の提出事実・提出年月日を確認するためには、①e-Tax による申告・申請手続、②申告書等情報取得サービス、③保有個人情報の開示請求、④税務署での申告書等の閲覧サービス、⑤納税証明書の交付請求、を利用する必要があります。本稿では、④の「税務署での申告書等の閲覧サービス」について説明します。

申告書等の閲覧は、「内国税の適正かつ公平な賦課及び徴収の実現、酒類業の健全な発達」という行政目的にかなう範囲で、行政サービスとして実施されるものです。納税者目線でみたとき、納税者が提出した申告書等を自身が確認するのに、それが「行政サービス」であるとするのは少々違和感があるかもしれませんが、現在の行政対応としては、そのように位置付けられています。

具体的には、納税者等が申告書等の作成に当たり、過去に提出した申告書等の内容を確認する必要があると認められる場合又は、過去に提出した申告書等の提出事実・提出年月日の確認をする場合に申告書等を閲覧することができます。そのため、金融機関や地方公共団体など第三者からの申告内容の問合せに対する回答等に使用することや、申告書等が提出された当日に申告書等を閲覧することは、上記の目的に反するため、原則認められていません。また、申告書等の写しの交付や申告書等の閲覧時に書き写した又は撮影した(写真の撮影自体は認められています。)内容等が原本と相違ないことを証明することも行われていません。

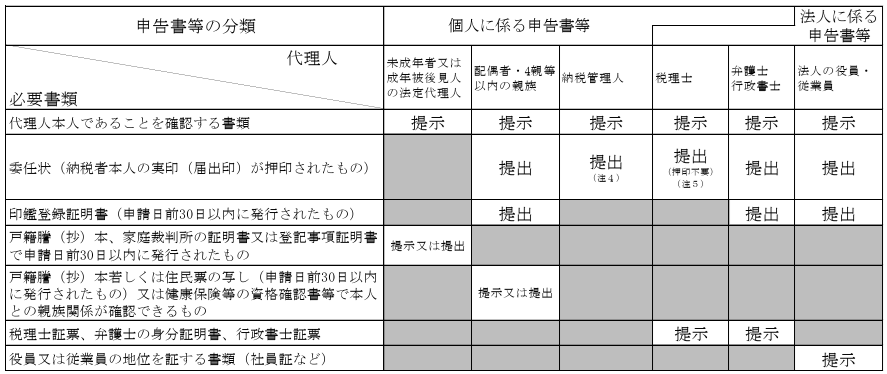

閲覧サービスにより確認できる書類については、下記の通りです。

閲覧サービスを利用する際には、納税者本人又はその代理人が納税地を所轄する税務署の管理運営部門等の窓口にて、申告書等閲覧申請書を記載し、閲覧申請を行います。個人情報の保護を図るため、閲覧申請時には本人確認が行われ、その後、申告書等の閲覧が可能となります。

本人確認書類については、申請者が代理人の場合や共同で提出された相続税申告書の全体を閲覧する場合、亡くなった方が生前に提出した申告書等を閲覧する場合には、追加で必要となる書類があります。

【納税者本人が閲覧申請する場合】

①運転免許証、②健康保険等の資格確認書、③個人番号カード、④住民基本台帳カード、⑤在留カード、⑥特別永住者証明書、⑦これ以外の法律又は当該法律に基づく命令の規定により交付された書類であって、当該閲覧申請者が本人であることが確認できるもの、のいずれかを提示する必要があります。

【代理人が閲覧申請する場合】

代理人の区分ごとに、次の書類の提出又は提示が必要となります。

【共同で提出された相続税申告書の全体を確認する場合】

閲覧申請をする者以外の相続人全員の実印を押印した委任状及び印鑑登録証明書(申請日前30 日以内に発行されたもの)が必要になります。

【死亡した者が生前に提出した申告書等を確認する場合】

相続人全員を明らかにする戸籍謄本又は法定相続情報一覧図の写し、並びに閲覧申請をする者以外の相続人全員の実印を押印した委任状及び印鑑登録証明書、が必要になります。

閲覧サービス以外でe-Tax を使用しない確認方法として、保有個人情報の開示請求があります。開示請求については、開示請求書を記載し、行政機関の個人情報保護窓口に直接提出するか郵送することで利用することができます。

開示請求は、有料である点、郵送での請求が可能である点、申告書等の写しが取得できる点、法人の開示請求はできない点が、閲覧サービスと異なります。写しの交付には1か月程度の期間を要しますが、写しの入手が可能な点で有益な開示請求の手段となります。

収受日付印の押印が廃止されたことにより、書面提出の場合、第三者に対して提出事実を証明することが難しくなりました。この点について国税庁は、当分の間の措置として希望者に、「申告書等を収受した日付」と「税務署名」を記載したリーフレットを窓口で交付することとしています。

またこれは、郵送で申告書等を提出した場合も、切手を貼付した返信用封筒を同封することでリーフレットの返送を受けることができるとされています。また、金融機関や助成金等を担当する行政機関などに対して、「各種の事務において収受日付印の押印された申告書等の控えを求めない」ことを徹底するように説明しているとされています。

このような対応がいつまで続くのか不明ですが、少なくとも、閲覧サービスでは、申告書等の写しが手に入らず、また、撮影しても原本との相違ないことの証明ができないことから、第三者への提出事実を証明する手段にはならないことになります。第三者への提出事実の証明手段については、電子申告(e-Tax)では受付日時が記載された書面の提出が可能であるため、「当分の間の措置」後のことを考えると、電子申告対応が一番効率的ということになります。

なお、上記1②は所得税のみの対応であり(マイナンバーカードによるe-Tax 利用)、⑤は納税額又は所得金額の証明書を取得することが目的となります。