筆者:公認会計士/税理士 新川 智也

役員に対するインセンティブ設計は、会社の成⾧・発展を促すうえで重要な要素のひとつといえます。インセンティブプランには、金銭報酬の他にストック・オプションや譲渡制限付株式報酬(リストリクテッド・ストック)等による株式報酬がありますが、株式報酬については既存株主の持株比率に影響を及ぼすこともあり、資本政策の全体枠組みの一環として検討をする必要があります。

本稿ではIPO(株式上場)を目指す会社における資本政策の一環としての役員に対するインセンティブ設計の解説をします。

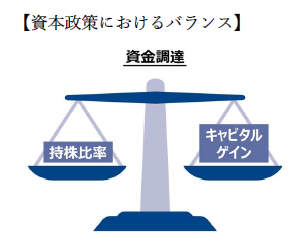

資本政策とは、事業計画を達成するための資金調達及び株主構成の計画を策定することです。

いつ誰からどれくらいの金額を、いくらの株価で資金調達するのか、オーナーの持株比率を(いつの時点で)どの程度確保したいのか、オーナーの株式売却利益(キャピタル・ゲイン)をどの程度見込むのか、といったことを考慮しながら、資金調達額、持株比率、キャピタルゲインのバランスを時間軸も含めたところで考えながら検討する必要があります。

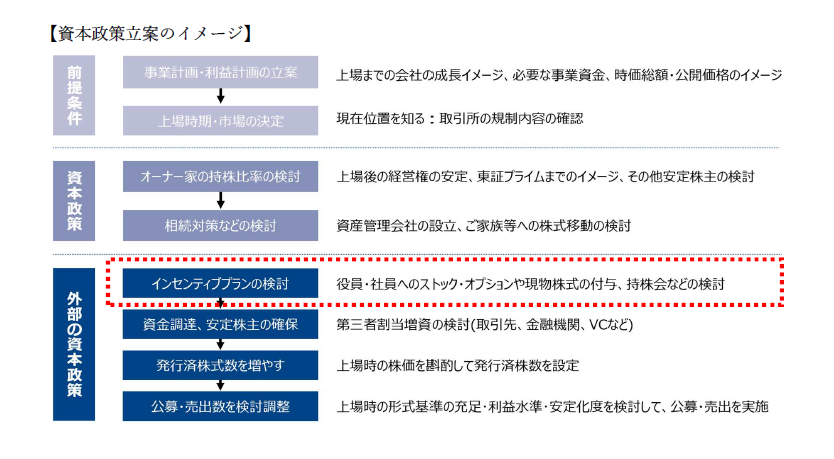

資本政策を検討する際には、会社の成⾧イメージを持ち、中⾧期的な目線で考える必要がありますが、その中で役員へのインセンティブプランの検討も一要素として行っていくこととなります。資本政策は後戻りができないことから、その場しのぎでは無く、IPO 後までを見据えた時間軸で全体感を俯瞰したうえで慎重に検討する必要があります。

魅力的な役員インセンティブプランを設けることにより、①優秀な経営人材を確保でき、また、②確保した役員を会社にとどめておくこと(リテンション)が可能となり、さらには、③インセンティブプラン自体が役員の業績向上・目標達成への直接的なモチベーション向上に繋がることとなります。

役員に対するインセンティブ報酬にはさまざまな種類がありますが、代表的な3 つの報酬(ストック・オプション、譲渡制限付株式報酬、業績連動型賞与)について説明します。

① ストック・オプション(注1)

ストック・オプションとは、会社が役員に対し、職務執行の対価として、あらかじめ定めた価格(権利行使価額)で自社の株式を購入できる権利を与える制度のことです。

株価が将来において上昇した場合、付与されたストック・オプションを役員が行使して株式を購入することで、権利行使価額とその時点における株価との差額のキャピタル・ゲインが役員の報酬となるため、企業価値向上施策の実行へ向けたモチベーションを役員に提供し、これらを成し遂げることのできる優秀な役員を確保することに寄与します。

さらに、ストック・オプションは、あくまで株式を購入できる権利を付与する制度であり、ストック・オプション発行会社においてキャッシュ・アウトを伴わないことから、特に上場前の手元キャッシュが潤沢でない会社にとっては大きなメリットがあります。

② 譲渡制限付株式報酬(リストリクテッド・ストック)(注2)

譲渡制限付株式報酬とは、一定期間の譲渡制限が付された株式を報酬として交付する制度です。

株式が交付された役員は一定期間以上の勤務条件を達成するまでは譲渡制限が課され、自由に株式を譲渡(売却)できないため、優秀な役員を会社にとどめておくこと(リテンション)が可能となります。

また、業績向上により株価が上昇すれば将来的に得られる報酬額が増加するため、業績向上に貢献する役員のモチベーションを高める効果があります。さらに、株価上昇に対する役員と株主の利害が一致するというメリットもあります。そして株式を付与する制度であることから、会社にとっては現金支出を伴わない報酬であり、キャッシュ・フローの観点からのメリットもあります。

③ 業績連動型賞与

業績連動型賞与とは、企業や部門の業績、個人評価に応じて賞与の支給額を決定する制度のことです。

支給額の算定に使用される業績の指標(例えば売上高、経常利益等)は企業ごとの目指すべき方向性により異なりますが、適切な指標の設定により、企業の全体最適を実現しつつも、役員のモチベーション向上や企業価値向上に資することとなります(注3)。

(注1)『2024 年IPO データから読み解くストック・オプション』

(注2)『リストリクテッド・ストックの現在地』

(注3)税務上、業績連動型賞与を損金の額に算入するためには、発行会社が非同族会社であること、算定方法が有価証券報告書等により開示されていること、交付物として株式を交付する場合には市場価格のある株式であることなど、さまざまな要件を満たす必要があるため、IPO 前に導入する事例は少ないといえます。

IPO を目指す企業にとって、上場前の早い段階から事業計画をベースにした資本政策の立案を検討する必要があります。前述の通り、資本政策は後戻りができないことから、将来のガバナンス体制の想定や、資産管理会社を活用した親族への株式移動等も加味した慎重な検討を要しますが、その一環として、ストック・オプションや譲渡制限付株式等の株式報酬制度も検討し、全体としての資本政策のストーリーを構築していきます。

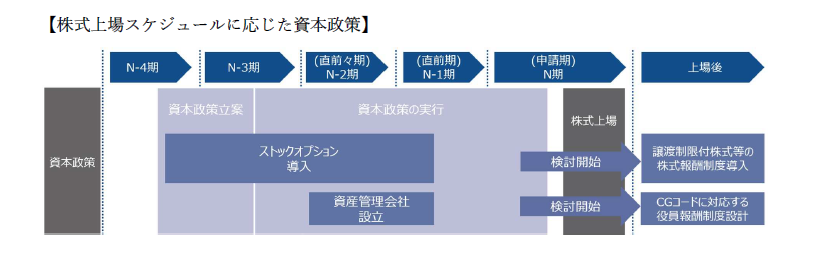

役員に対するインセンティブに関して、①上場前はストック・オプションの付与を検討し、②上場直前においてストック・オプション以外の株式報酬制度の導入の検討を開始し、上場後においてその導入を実施するケースが多く見られます。

なお、上場企業の企業統治の指針であるコーポレートガバナンス・コード(CG コード)において、上場企業に対して経営陣の報酬に中⾧期的な業績や潜在的リスクを反映させたインセンティブを付与することが求められており、投資家も上場企業の役員報酬に対して厳しい目線を持つようになってきています。これに対応すべく、上場時にCG コードに対応する役員報酬制度の導入を検討する企業も多く、また、上場後においては役員報酬制度に関して、有価証券報告書やコーポレートガバナンス報告書等において透明性の高い開示が求められています。

上場前から上場後の各ステージにおいて、役員インセンティブに関して検討を要すべき事項は変わってきます。後戻りできない資本政策において、早い段階から全体構想を描き、その中で、さまざまな役員インセンティブプランについてもイメージを抱いておくことが会社の成⾧・発展を図る施策として重要になります。

あいわのサービス概要

1. 役員報酬設計 https://www.aiwa-tax.or.jp/consulting/executive-compensation-plan/

2. ストック・オプション導入支援 https://www.aiwa-tax.or.jp/consulting/stockoption/

インセンティブ プラクティスグループ(executive-compensation@aiwa-tax.or.jp)