筆者:堀田 雅人

令和3 年度の税制改正において、経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、国税関係帳簿書類を電子的に保存する際の手続きが抜本的に見直され、手続・要件が大幅に緩和されました。

本稿では、電子帳簿等保存制度の改正のポイントについて解説致します。

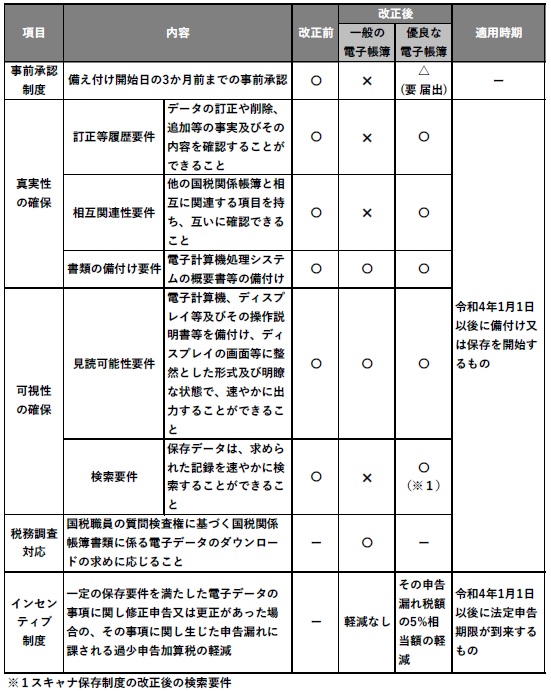

⑴ 税務署長等の事前承認制度の廃止

制度適用に必要であった事前承認は廃止されました。ただし、下記⑶の適用を受ける場合には、届出書の提出が必要です。

⑵ 保存要件の緩和(「一般の」電子帳簿)

これまで求められていた訂正等履歴要件、相互関連性要件、検索要件が不要とされました。

⑶ インセンティブ制度(「優良な」電子帳簿)

届出書を提出し、改正前の要件(検索要件は改正後の要件)を全て満たしている場合において、電磁的記録に記録された事項に関し、修正申告等があったときは、その記録された事項に関し生じた申告漏れに課される過少申告加算税の額については、当該申告漏れに係る税額の5%相当額が軽減されます。

⑷ 改正前後の要件比較及び適用時期

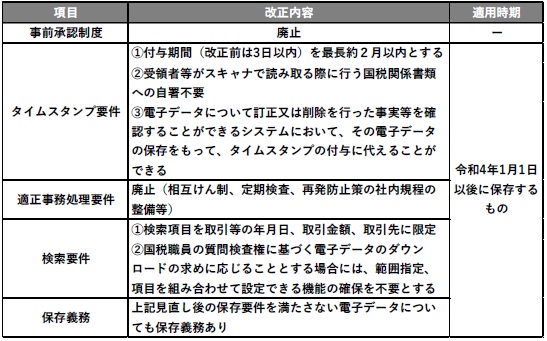

⑴ 税務署長等の事前承認制度の廃止

⑵ タイムスタンプ要件の緩和

付与期間が最長約2 月以内とされ、受領者の自署が不要とされました。また、一定のシステムにおいては、タイムスタンプの付与が不要とされました。

⑶ 適正事務処理要件の廃止

⑷ 検索要件の緩和

改正前は主要な記録項目を検索条件として設定できることが要件とされていましたが、改正により検索項目は取引年月日、取引金額、取引先に限定されました。

⑸ 改正内容一覧及び適用時期

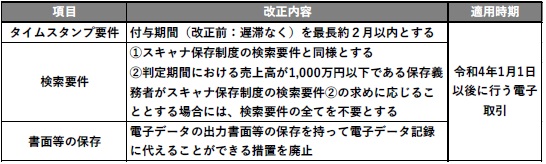

⑴ タイムスタンプ要件の緩和

付与期間が最長約2 月以内とされました。

⑵ 検索要件の緩和

上記3の検索要件と同趣旨の改正が行われたほか、判定期間(法人の場合には、電子取引が行われた日の属する事業年度の前々事業年度)の売上高が1,000 万円以下である場合で、かつ、国税職員の質問検査権に基づく電子データのダウンロードの求めに応じる場合には、検索要件の全てが不要とされました。

⑶ 改正内容一覧及び適用時期

上記3及び4について、仮装隠ぺいの事実に基づき期限後申告、修正申告、更正、決定等があった場合のその申告漏れ等に課される重加算税の額は、通常の重加算税にその申告漏れ等に係る本税の10%相当額が上乗せされます。

会計帳簿や請求書等を電子保存することで保存場所や印刷にかかるコスト削減等が見込まれます。

また、コロナ禍により請求書等の電子データでの発行など、電子取引を開始する会社も増えております。電子取引は郵送作業等の削減にも繋がると思われます。

帳簿書類の電子保存及びスキャナ保存等の要件が大きく緩和されたこの機会に、紙媒体の書類をデジタル化し、経理業務のテレワーク化、さらには自動化を推進してみてはいかがでしょうか。