筆者:田中 広平

令和元年10 月1 日より消費税率が8%から10%に引き上げられ、それに伴い飲食品や新聞などを対象とした軽減税率制度が導入されました。軽減税率制度により10%・8%と複数の消費税率が混在するため、仕入税額控除の要件として税率毎に区分した区分記載請求書の発行が求められることなりました。日常の経理処理実務に大きな影響を及ぼしたことは記憶に新しいです。この消費税の仕入税額控除制度において、区分記載請求書に代わり令和5 年10 月1 日から適格請求書(いわゆるインボイス)等保存方式が導入されます。また適格請求書発行事業者としての登録も令和3年10 月1 日からスタートします。適格請求書等保存方式が導入される令和5 年10 月1日に登録を受けるためには令和5 年3 月31 日までに登録申請をする必要があるため注意が必要です。

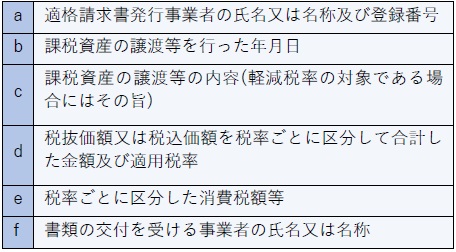

①適格請求書(インボイス)とは売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の区分記載請求書に登録番号、適用税率及び消費税額等の記載が追加された請求書等の通称になります。

《適格請求書(インボイス)の記載事項》

②適格請求書(インボイス)制度とは

売手である登録事業者は、買手である取引相手から求められたときは、適格請求書(インボイス)を交付しなければなりません。また、交付した適格請求書(インボイス)の写しを保存しておく必要があります。

買手は仕入税額控除の適用を受けるために、原則として取引相手である登録事業者から交付を受けた適格請求書(インボイス)※の保存等が必要となります。

※買手は、自らが作成した仕入明細書等のうち、一定の事項(適格請求書に記載が必要な事項)が記載され取引相手の確認を受けたものを保存することで、仕入税額控除の適用を受けることもできます。

適格請求書発行事業者の登録を受けることができるのは、課税事業者に限られます。適格請求書発行事業者の登録を受けようとする事業者は、納税地を所轄する税務署長に登録申請書を提出する必要があります。なお、登録申請書は、令和3 年10 月1 日から提出することができます。適格請求書等保存方式が導入される令和5 年10 月1 日に登録を受けるためには令和5 年3 月31 日までに登録申請をする必要があります。

税務署長は登録を受けた事業者に対してその旨を書面で通知することとされていますが、適格請求書発行事業者の登録の効力は、適格請求書発行事業者登録簿に登載された日(登録日)に発生します。なお、令和5 年10 月1日より前に通知を受けた場合であっても、登録日は令和5 年10 月1日となります。

消費税の納税義務が免除される事業者を免税事業者といいますが、適格請求書発行事業者の登録は上記3 で記載したとおり課税事業者に限られます。取引先が仕入税額控除を受けるためには適格請求書(インボイス)の保存が要件となるため、令和5年10 月1 日以降も継続して免税事業者となる場合は次のようなリスクが顕在化する可能性があります。

《顕在化するリスクの例》

① 他の適格請求書発行事業者に取引先を変更される。

② 取引先から消費税分の仕入価額の値下げを要求される。自社が課税事象者であったとしても、既に取引がある会社が免税事業者の場合は、自社で仕入税額控除を受けることができないため、取引先への事前確認及び十分な準備、検討が必要となります。

令和5 年10 月1 日以降適格請求書発行事象者以外の者からの仕入れについては仕入税額控除を行うことができませんが、一定期間に限り、適格請求書発行事業者以外の者からの仕入れであっても、仕入税額相当の一定割合を仕入税額として控除できる経過措置が設けられています。経過措置を適用できる期間等は次のとおりです。

《経過措置を適用できる期間等》

① 令和5 年10 月1 日から令和8年9 月30日まで

仕入税額相当額の80%

② 令和8年10 月1 日から令和11 年9 月30 日まで

仕入税額相当額の50%

適格請求書(インボイス)制度の導入により自社での制度整備だけでなく、既存取引先の適格請求書制度導入の可否を確認することが重要となりました。適格請求書発行事業者への登録、要件を満たした適格請求書(インボイス)に対応するためにも一定の期間が必要なため、お早めの準備・手続きを推奨します。