筆者:宍戸 麻実子

新型コロナウイルスの感染防止対策として、中小企業がテレワーク等のために行う設備投資について、中小企業経営強化税制が拡充され、対象となる設備に新たに「デジタル化設備」が追加されました。

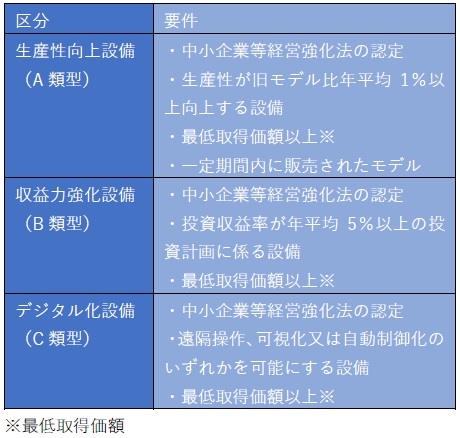

中小企業経営強化税制とは、①青色申告書を提出する中小企業者等が、②指定期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき、③生産等設備を構成する機械装置、工具、器具備品、建物附属設備、ソフトウェアで一定の規模以上のものを新規取得等して、④その中小企業者等の営む指定事業の用に供した場合には、⑤その取得価額から普通償却限度額を控除した金額までの特別償却(即時償却)とその取得価額の10%の税額控除(資本金3,000 万円超1 億円以下の法人は7%)との選択適用ができるものです。

ただし、税額控除における控除税額は、その事業年度の法人税額の20%を上限とし、限度額を超える金額については、翌事業年度に繰り越すことができます。

※最低取得価額

機械装置:1 台又は1 基の取得価額が160 万円以上

工具:1 台又は1 基の取得価額が30 万円以上

器具及び備品:1 台又は1 基の取得価額が30 万円以上

建物附属設備:一の取得価額が60 万円以上

ソフトフェア:一の取得価額が70 万円以上

従来、中小企業経営強化税制の対象となる設備は上記のA 類型及びB 類型の2種類に限られていましたが、「新型コロナウイルス感染症緊急経済対策における税制上の措置」の一環として、新たにC 類型の設備が追加されました。「遠隔操作」とは、事業を非対面で行うことができるようにすること、「可視化」とは、データの集約・分析をデジタル技術を用いて行うこと、「自動制御化」とは、デジタル技術を用いて、状況に応じて自動的に指令を行うことができるようにすること、等とされています。「これは」と思うものがあれば、検討の価値はあるのではないでしょうか。

令和3 年3 月31 日までの期間

各種申請書は中小企業庁のウェブサイトからダウンロードができますので、ご確認下さい。

https://www.chusho.meti.go.jp/keiei/kyoka/index.html

新型コロナウイルスによる影響は長期に及ぶと言われており、テレワーク(リモートワーク)を推進する流れは、大企業のみならず中小企業にも広がってきています。 この制度の適用を受けるためには、経営力向上計画の認定を受けた上で、設備を取得することが原則となりますので、お早めにご検討下さい。