筆者:笠木 祐輝

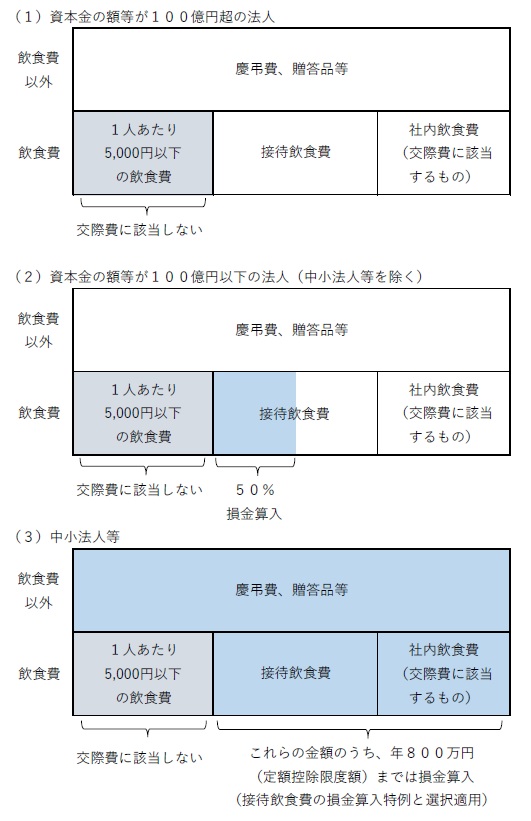

法人が平成26 年4月1日から令和2年3月31 日までの間に開始する事業年度において支出する交際費等の額については、接待飲食費の額の50%相当額を損金の額に算入(以下、「接待飲食費の損金算入特例」といいます。)することとし、これを超える金額は損金の額に算入しないこととされています。

なお中小法人等は、接待飲食費の額の50%に相当する金額の損金算入と、定期控除限度額(年800 万円)までの損金算入のいずれかを選択適用することができます。

企業における現預金の内部留保が増加してきている現況の中、一部の大企業において接待飲食費の損金算入特例が内部留保された現預金の大幅な減少に寄与されておらず、その減税効果が希薄化されていることが問題視されていました。

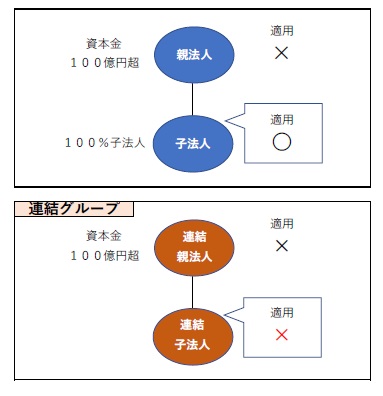

これを受けて、接待飲食費の損金算入特例の対象法人から、資本金の額等が100 億円超の法人が除外されます。資本金の額等は、その事業年度終了の日の状況で判断することとなります。

なお、連結納税を採用している場合において、連結親法人の資本金の額等が100憶円超のときは、連結子法人についても対象法人から除外されます。

交際費等の損金不算入制度及び中小企業に係る損金算入の特例は現状制度のまま、接待飲食費の損金算入特例は対象法人から資本金の額等が100 億円超の法人を除外した上で、その適用期限が令和4年3月31 日までの間に開始する事業年度まで2年延長されます。

接待飲食費の損金算入特例の対象法人から資本金の額等が100 億円超の法人を除外する措置は、令和2年4月1日以後に開始する事業年度から適用されます。

本改正により、「資本金の額等が100億円超の法人」は「接待飲食費の損金算入特例」の対象法人から除外されます。連結納税制度を採用している場合において、資本金の額等が100億円超の会社を連結親会社としている際には、その連結子法人についても対象法人から除外されることになります。

なお、連結納税制度を採用していない場合には、親法人が対象法人から除外されたとしても、その100%子法人(資本金の額等が100億円以下)には影響ありません。