地域間の財政力格差の縮小等を目的として、下記の税率の改正が行われます。

税源の偏在是正については、以前より法人事業税の一部を分離して、地方法人特別税を創設し(平成20 年度税制改正)対応してきましたが、消費税率が10%に引き上げられるタイミングで地方法人特別税は廃止され、法人事業税に復元される事が決まっていました。

しかし、近年、経済再生への取組みによる地方税収が全体として増加する中で、地域間の財政力格差が再び拡大する傾向にあると言われています。その原因として、地方の人口減少(人口の東京一極集中)や産業構造がサービス産業化することに伴い、第三次産業を中心に、大法人の本店が大都市部へ集中(資本金1 億円超の大法人の48%が東京都に本店を設置)していることや、また、インターネット取引の進展により、店舗を必要としない事業形態が拡大していること等が挙げられます。

そこで、こうした税源の偏在を是正する新たな措置として、復元される法人事業税の一部を分離して、特別法人事業税及び特別法人事業譲与税が創設されることとなりました。

本改正は令和元年10 月1 日以後に開始する事業年度から適用されます。

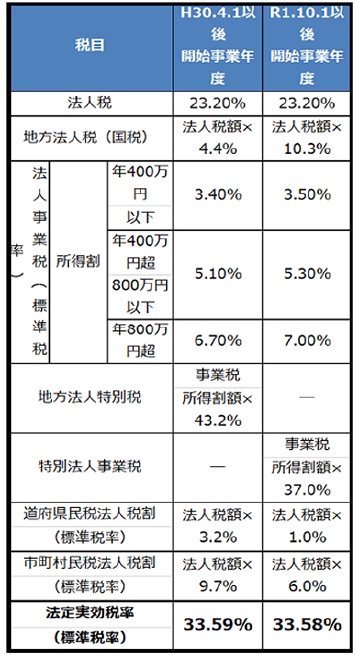

(1)外形標準課税適用法人(資本金1 億円超)

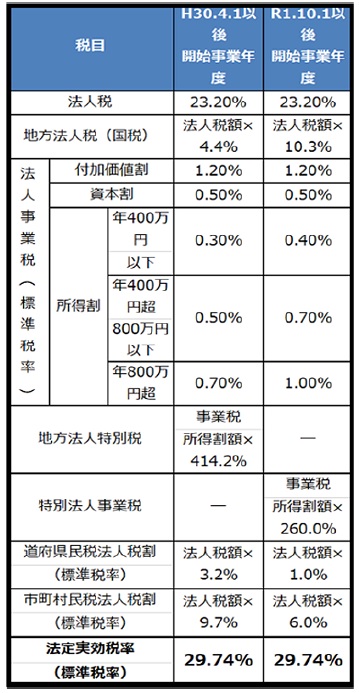

(2)外形標準課税不適用法人(資本金1 億円以下)