筆者:堀田 雅人

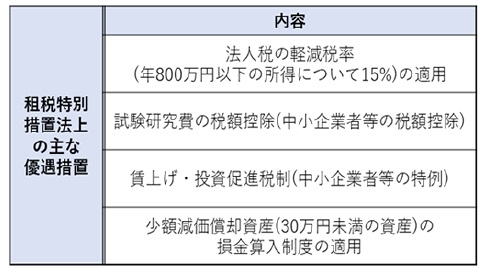

租税特別措置法上の中小企業者等については、大企業に比べ財務状況が脆弱であること等を考慮し、各種特別償却制度や法人税額の特別控除制度の適用において、様々な優遇措置が設けられています。

しかしながら、この「中小企業者等」には中小法人等以外の法人も含まれており、中小企業を支援するという本来の制度趣旨との齟齬が生じていました。

これを踏まえ、優遇措置の適正化を図る為、中小企業者等の範囲が見直されることとなりました。

また、新たな適用要件が追加されました。

具体的な改正内容は大規模法人の範囲の拡大であり、これに伴い中小企業者等の範囲が縮小されました。

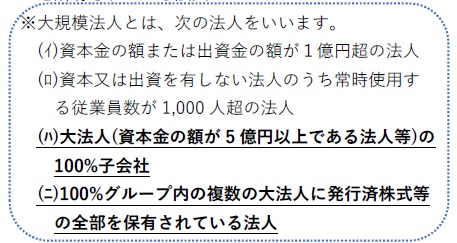

「中小企業者」とは以下の①及び②に掲げる法人をいい、「中小企業者等」とは①から③に掲げるものをいいます。

今回の改正により、上記の(ハ)及び(ニ)が大規模法人の定義に追加されました。

また、判定対象となる法人の発行済株式等からその有する自己株式等を除くこととなりました。

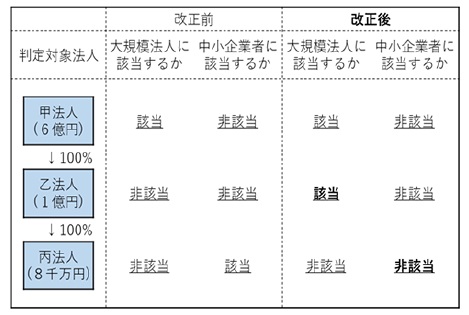

この改正により、改正前後で下図のように判定結果が異なることとなります。

改正前においては、甲法人の孫会社である丙法人は直接大規模法人に支配されていない為、中小企業者に該当しました。

しかし、改正後では、甲法人に100%支配されている乙法人が大規模法人に該当することとなり、その乙法人に支配されている丙法人についてもみなし大企業として中小企業者に該当しないこととなります。

つまり、改正後は直接支配している会社だけでの判断では不十分となり、支配関係が続く限り遡って判定しなければならなくなりました。

大企業並みの多額の所得を得ているにもかかわらず、中小企業(中小法人等、中小企業者等)に対する優遇措置の適用を受けている企業が存在することが近年問題視されてきました。

そこで、資本金等の基準だけではなく、前3 年事業年度の平均所得金額が年15 億円以下であることが優遇措置の適用要件に追加されました。

なお、この改正の対象となるのは租税措置法の優遇措置のみで、法人税法上の優遇措置は所得金額にかかわらず適用を受けることができます。

上記の改正①及び②は、2019 年4 月1 日以後に開始する事業年度から適用されます。