筆者:中井 健治

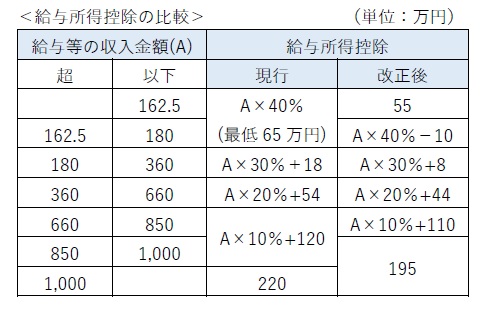

基礎控除とは所得税の計算時に総所得金額等から差し引く所得控除の1 つをいい、給与所得控除とは給与所得の計算時に給与等の収入金額から差し引く金額をいいます。平成30 年度税制改正では、特定の働き方だけでなく、フリーランスなど様々な形で働く人を後押しする「働き方改革」の観点から、基礎控除の一律引上げと給与所得控除の一律引下げが行われました。また、基礎控除は所得金額によって逓減し、給与所得控除は上限額が引き下げられました。

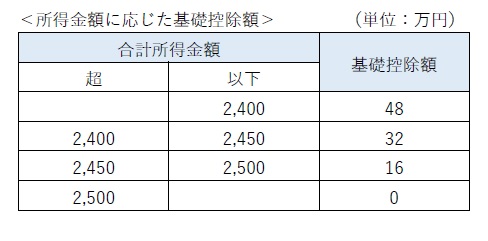

(注)合計所得金額とは、事業所得、不動産所得、利子所得、給与所得、総合課税の配当所得及び雑所得等を合計した所得金額をいいます。

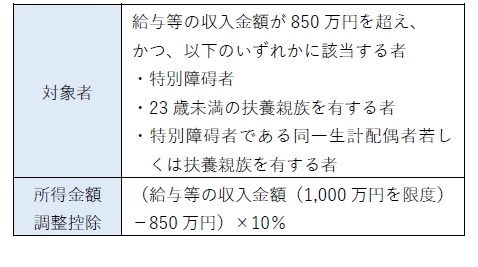

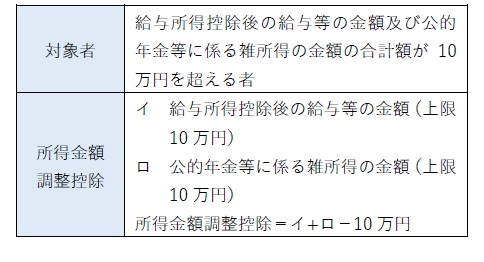

(ロ)給与所得及び公的年金等に係る雑所得がある場合の調整控除

平成30 年度税制改正では、給与所得控除のほか公的年金等控除も引き下げられています。給与所得と公的年金等に係る雑所得がある場合、給与所得控除と公的年金等控除のの二重で控除額の引下げが行われるため、税負担への影響を考慮して、次の金額を給与所得から控除することができます。

いずれの改正も平成32 年分以後の所得税について適用されます。