筆者:税理士 青木 喜彦

法人版事業承継税制(以下、「事業承継税制」又は「本税制」といいます。)とは、中小企業における経営の承継の円滑化に関する法律(以下、「円滑化法」といいます。)の認定を受けている非上場会社(以下、「自社」といいます。)の後継者が、その自社の株式(以下、「自社株式」といいます。)を先代経営者等から贈与又は相続等により取得した場合において、一定の要件を充足するときは、当該取得に係る贈与税又は相続税の納税が猶予され、その後、後継者の死亡等を条件として当該納税が免除される税制措置です。

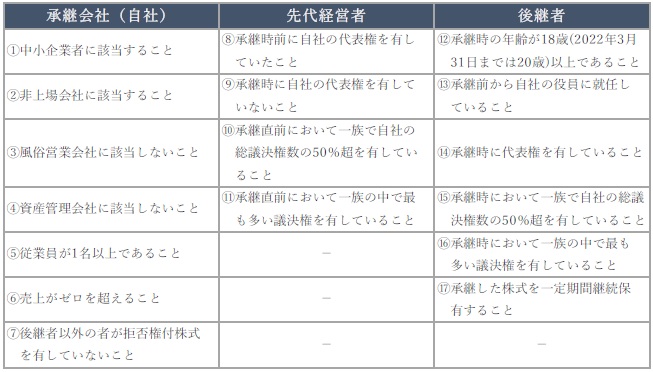

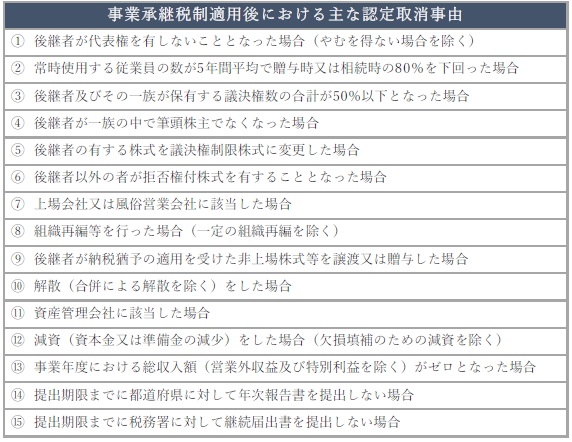

事業承継税制を活用すれば、先代経営者等から後継者に自社株式を承継する際の税負担は実質的にゼロとされるため、時価総額が相対的に大きい非上場会社においては、税金の負担に悩まされることなく円滑に株式承継を進められる効果が期待されます。他方、当該効果が期待される反面、本税制を適用するためには多くの要件(図表1参照)を充足しなければなりません。また、事業承継税制を無事に適用することができたとしても、その後、本税制に係る認定の取消事由(図表2参照)に該当した場合には、猶予されていた贈与税又は相続税の全部又は一部(延滞税を含みます。)を納付しなければなりません。

本図表においては各要件の概要を記載するに留めていること、及び、株式の承継方法が贈与又は相続等のいずれに該当するかに応じ適用される要件の内容に一部相違が生じることに留意する必要があります。

上記②については、雇用割合80%を維持できない場合であっても、一定要件(理由報告や認定支援機関の指導・助言を受けるなど)を満たせば納税猶予の認定は取り消されません。

したがって、事業承継税制の適用を検討する場合には、本税制の適用前後における各要件の充足性及び各取消事由の該当性について慎重な判断と対応が求められます。状況によっては、その適用の準備に数カ月から数年を要することがあります。事業承継税制は2027 年12 月31 日までに行われる贈与又は相続等による株式承継を対象とした時限立法であることから、早めの準備と対策が肝要といえます。

上述した通り、事業承継税制は2027 年12 月31 日までの株式承継を対象とした時限立法であることに加え、本税制を適用するための重要な要件として、2023 年3 月31 日までに自社の主たる事務所の所在地を所轄する都道府県庁に対し「特例承継計画」を提出しなければなりません。

特例承継計画はA4 用紙3 枚程度の記載ボリュームであるため、その作成にはそれほど多くの手間や時間を要しません。主な記載事項としては、自社の名称等、現代表者及び後継者候補の氏名、事業承継の時期、承継時までの自社の経営の見通しや承継後5 年間の事業計画等に加え、認定支援機関による指導及び助言の内容等が挙げられます。仮に、特例承継計画を提出した後、後継者候補や事業計画等に変更が生じた場合には、変更確認申請書を提出することにより、当初提出した特例承継計画の内容を変更することができます。なお、変更確認申請書の提出は、特例承継計画の提出期限である2023 年3 月31 日を過ぎても認められます。また、特例承継計画を提出し、その後、結果として本税制を適用しなかったとしても、罰則規定は存在しないため、特段の不利益を被ることはありません。

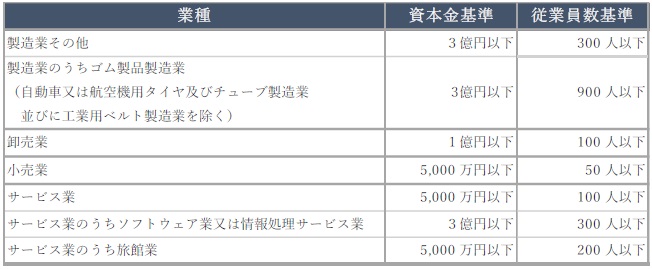

したがって、事業承継税制を適用しない明確な意思決定が存在する場合を除き、将来的に本税制を適用できるオプションを確保しておく観点から、先ずは特例承継計画を期限内(2023 年3 月31 日まで)に提出するか否か、早急に検討を行うことが肝要であると考えられます。なお、特例承継計画を提出できる法人は、円滑化法に定められる中小企業者(図表3参照)が対象とされる点に留意する必要があります。

・資本金基準又は従業員数基準のいずれかを満たす必要があります。

・医療法人や社会福祉法人、外国会社、士業法人は本税制の適用対象とされる中小企業者には該当しません。

事業承継税制を適用する場合には、事前に様々な要件(図表1参照)を充足しなければなりません。また、納税猶予される税額の計算方法は複雑であり、実際に計算すると承継する株式に係る相続税又は贈与税の一部が納税猶予の対象とされないケースがあります。

以下、事業承継税制の適用を検討する前に押さえておくべき実務上の基本的なポイントについて解説します。

承継会社(自社)が充足すべき基本的かつ重要な要件として、「中小企業者要件」(図表1①参照)が挙げられます。承継会社は、本税制の適用を受ける前提として、円滑化法に定められる中小企業者(図表3参照)に該当しなければなりません。

ここで注意しなければならないのが、本要件が適用される対象会社は承継会社に限定されず、一定の関係会社(承継会社の特定特別関係会社)にまでその範囲が及ぶという点です。特定特別関係会社とは、「承継会社」、「その代表者」及び「当該代表者の生計一親族等」によって総議決権数の50%超を保有される一定の会社をいいます。したがって、事業承継税制の適用を受ける場合には、承継会社の子会社、孫会社及び兄弟会社等も本要件を充足しなければなりません。更に、承継会社の代表者が複数存在しそれぞれが別の会社を経営している場合、あるいは、承継会社の代表者と生計を一にする親族が別の会社を経営している場合には、本要件の判定対象とされる会社がより広範に及ぶ可能性があります。なお、本要件に加え、「非上場会社該当要件」(図表1②参照)及び「風俗営業会社非該当要件」(図表1③参照)においても、判定対象とされる会社は承継会社及びその特定特別関係会社とされます。これら3つの要件の充足性を検討する際には、その判定対象とされる会社の範囲がどこまで及ぶか慎重な判断が必要とされます。

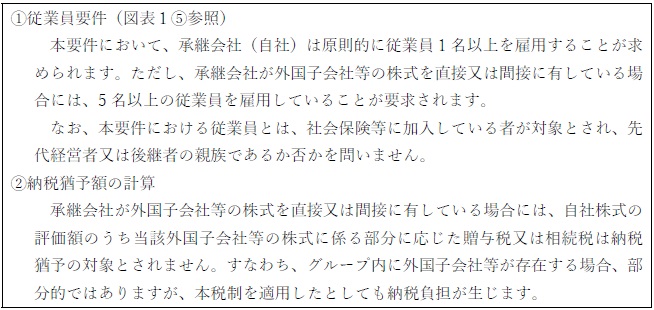

また、本要件(中小企業者要件)の判定対象とされる会社には外国子会社等も含まれるため、グローバルに事業を展開している場合には注意する必要があります。特に、外国籍の会社については、現地法令によって減資を容易に行うことができないケースや資本構成を柔軟に変更することが困難であるケースが見受けられ、実務上、中小企業者要件を充足させる際の足枷となる場合が珍しくありません。ところで、中小企業者要件では、図表3に記載されている通り、判定対象とされる会社について、それぞれ業種ごとに資本金基準又は従業員数基準のいずれかを充足することが求められます。したがって、特段の支障がない限り、減資を実施することで比較的容易に本要件を充足することが可能であると考えられます。

ただし、実務では、取引先との関係上、下請法の影響等によって容易に減資することができないケースが見受けられます。この場合には、会社分割、株式交換、株式移転等の組織再編行為を合理的に活用することによって、従業員数基準の観点から本要件を充足することができるか否か検討を行う余地があると考えられます。

先代経営者及び後継者は、それぞれ「筆頭株主要件」(図表1⑪及び⑯参照)を充足しなければなりません。すなわち、事業承継税制の適用を受けるためには、先代経営者(後継者)は、株式承継直前(株式承継時)において、先代経営者(後継者)及びその同族関係者が有する自社の議決権の合計のうち最も多い議決権を有している(一族の中で筆頭株主である)ことが求められます。

したがって、事業承継対策として既に自社株式の大半を一族が主宰する資産管理会社に保有させている場合には、本要件を充足しない可能性があります。この場合には、本要件を充足させる手段として、①資産管理会社がその保有する自社株式を先代経営者に譲渡する、②自社が資産管理会社から自己株式を取得する、又は、③自社と資産管理会社を合併させる等、資本の再構成を検討しなければなりません。

このように、事業承継税制の適用を検討する場合には、既に実施済みの対策との整合性を確認し、矛盾や支障が生じないか再点検を行う必要があります。顧問税理士からの指南等によって、特に複雑な対策を講じている場合には、事業承継税制を適用するための環境整備に多くの時間と手間及び多額の税金やコストが生じることが珍しくありません。事業承継税制の適用によるメリット・デメリットと既存対策によるメリット・デメリットの比較検討を行い、そのいずれがより有効であるかを十分に見極めることが肝要です。

事業承継税制の基本的コンセプトは、日本国内における中小企業の事業承継を支援することにあります。したがって、外国籍の会社が発行する株式の承継は本税制の適用対象とされません。また、上記趣旨を潜脱して本税制が適用されないよう、日本国内の中小企業がグループ内に外国子会社等を擁している場合には、下記に掲げる一定の措置が適用される点に留意する必要があります。

なお、上記一定の措置の対象とされる外国子会社等の範囲は、子会社、孫会社、ひ孫会社等一定の外国会社に限定されています。したがって、自社と外国子会社等の資本関係の在り方によって上記取り扱いが異なる点に配慮する必要があります。

本税制は、中小企業の事業承継を力強く後押しすることはいうまでもありませんが、その反面、多くの適用要件を充足しなければならず、また、適用後において取消事由に該当しないよう、中⾧期的なケアが必要とされます。他の対策を講じても、なお十分な効果が得られない会社(例えば、時価総額が5 億円以上である会社等)にとっては、本税制は極めて有効な手段になり得ると考えられます。

本税制の適用期限及び特例承継計画の提出期限は刻一刻と迫っています。本税制の適用を僅かでも検討されている経営者においては、先ず特例承継計画を提出できる環境を整備し、2023 年3月31 日までに当該計画の提出を無事済ませることができるよう、迅速かつ適切な対応が望まれます。